ご訪問いただきありがとうございます。

いらっしゃいませ。

今日は将来が不安な

保険料(お金)のお話です。

まずは

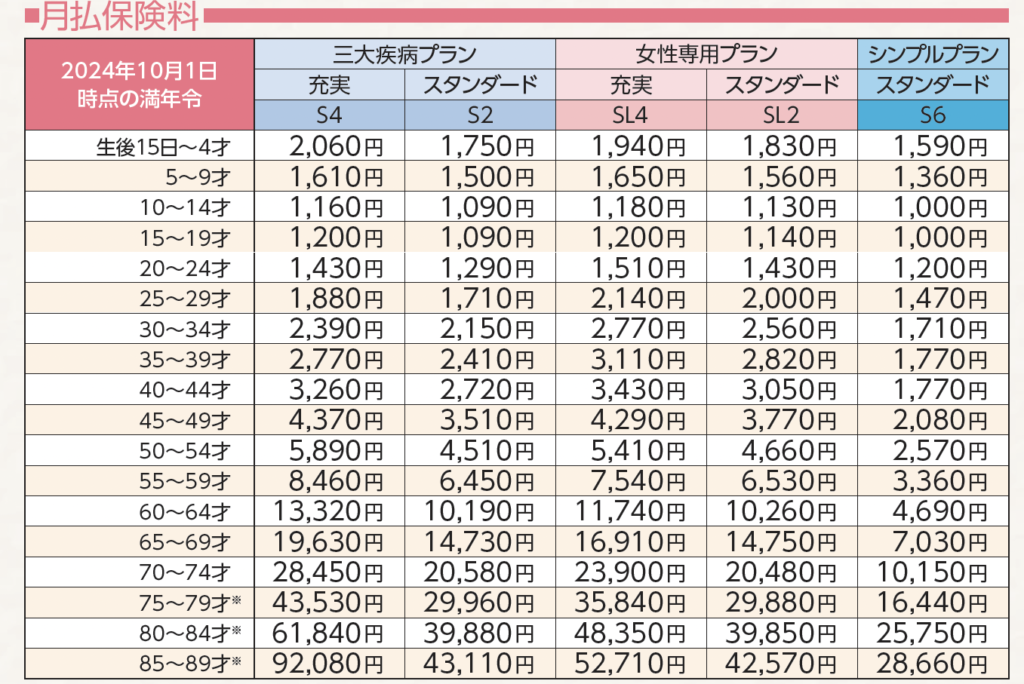

写真の表から

ある超大手会社(〇〇グループ)の

福利厚生制度の保険料です。

私は衝撃を受けました。

よーく見てください。

表左下の

85歳から89歳の保険料

「毎月92,080円」

言葉を失いました・・・

気になる

「92,080円」の補償ですが

病気、ケガの入院(10,000円/日)と手術保険金

+葬祭費用として200万円(実費)保障のみです。

私なら

掛け捨ての保険には加入せず

毎月貯金して

子や孫に相続しますね。

年齢とともに爆上がりする保険料

しかも

「2024年10月1日時点」

と書いてあります。

そして

これから

日本がどういう時代になるか・・・

「超少子高齢化」です。

これから

民間会社の保険料が

どうなるか

考えてみました。

保険料の仕組み

(以下、明治安田生命HPより抜粋)

生命保険の保険料には

「純保険料」と

「付加保険料」の二つがあります。

- 純保険料:保険金の支払いに充てるための保険料

- 付加保険料:契約の締結、維持に必要な経費など、保険会社が保険事業を維持するために必要となる費用に充てられる保険料

純保険料は「予定死亡率」と「予定利率」をもとに

付加保険料は「予定事業費率」をもとにそれぞれ計算されます。

予定死亡率・予定利率・予定事業費率の内容は

それぞれ以下のとおりです。

- 予定死亡率:過去の統計から予測された死亡率

- 予定利率:保険料の運用により得られると予想される収益をもとに計算した割引率

- 予定事業費率:保険料のうち保険会社が運営上必要とする経費の割合

上記のうち

「予定死亡率」は統計学なので

どの保険会社も数値は変わらない。

「予定利率(割引率)」は

各保険会社の資産運用次第となるので流動的。

参考に過去

生命保険会社(8社)が破綻した理由は

無理な資産運用を行ったこと

+超低金利が影響し

予定した利率が支払えなくなり

経営が破綻したそうです。

「予定事業費率」は

人件費や事務所運営経費、会社利益など。

上記から

「予定利率」

「予定事業費率」

が保険料に大きく影響する。

今日の結論

これからの

日本の保険料について

超低金利状態が続けば

「予定利率」の低い状態が続き

保険料の割引率は望めない。

また

人件費の高騰

経費の高騰(デフレ)が続いているので

「予定事業費率」が高くなる

加えて

高齢化により

保険金を支払う可能性のある人が多くなるため

純保険料も上がることから

「保険料が相当高くなる」

ゆえに

「92,080円」より

もっと高くなるということです。

次回以降

将来が心配な

保険とお金について

もう少し深掘りしていこうと思います。

人生100年時代を

安泰に過ごすためには

国に頼るばかりではなく

自分の力で

真剣に考えていく必要があります。

最後まで読んでいただきありがとうございました。

最高の人生。

今日も感謝。

コメントを残す